12/4/2022

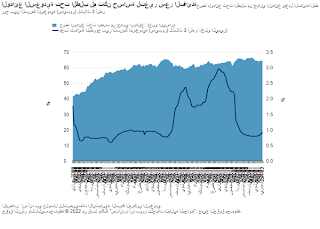

ستستفيد البنوك السعودية عموماً من الزيادة المتوقعة في أسعار الفائدة. مقابل كل تحول موازي لارتفاع أسعار الفائدة بمقدار 100 نقطة أساس، نتوقع ارتفاع صافي الربح بنسبة 13% وارتفاع العائد على حقوق الملكية بمقدار 1.5 نقطة مئوية. ستساعد أسعار الفائدة المرتفعة البنوك على الترويج لمنتجات الادخار بما يتماشى مع رؤية المملكة 2030. الزيادة السريعة في أسعار الفائدة قد تؤدي إلى عرقلة نمو الائتمان، الذي نتوقع أن يظل قوياً في حال عدم حدوث ذلك. الأرباح المرتفعة ستستمر في دعم الأوضاع الائتمانية القوية للبنوك السعودية المصنفة. تتوقع وكالة «إس آند بي جلوبال للتصنيفات الائتمانية» أن تستفيد البنوك السعودية من الزيادة المتوقعة في أسعار الفائدة من مجلس الاحتياطي الفيدرالي الأمريكي، حيث يقوم البنك السعودي المركزي عادةً بخطوة مماثلة لأن الريال السعودي مرتبط بالدولار الأمريكي. يتوقع خبراؤنا الاقتصاديون أن يرفع مجلس الاحتياطي الفيدرالي الأمريكي أسعار الفائدة ست مرات هذا العام (يشمل ذلك رفع سعر الفائدة الذي قام به المجلس في شهر مارس)، وخمس مرات في العامين 2023 و2024 - وهي زيادة أكبر بكثير من توقعاتنا في السيناريو الأساسي الخاص بالعديد من البنوك السعودية. ستؤدي هذه التغييرات إلى زيادة أرباح البنوك السعودية بسبب هيكل ميزانياتها العمومية. ومع ذلك، فإن ذلك يعتمد على فرضية أن التحول في منحنى العائد متوازي، وأن تبقى الميزانيات العمومية للبنوك ثابتة. يمكن أن تنشأ آثار ثانوية من الزيادة في أسعار الفائدة من ارتفاع تكلفة التمويل وتباطؤ النمو الائتماني بوتيرة أبطأ من المتوقعة. الأرباح ستأتي من الحيازات الكبيرة لقروض الشركات وفقاً لحساباتنا، مقابل كل زيادة قدرها 100 نقطة أساس في أسعار الفائدة، من المرجح أن يرتفع صافي دخل البنوك السعودية بنسبة 13% وأن يرتفع العائد على حقوق الملكية 1.5 نقطة مئوية إضافية، وفقاً لبيانات من البنوك العشرة المدرجة في المملكة (انظر الرسم البياني 1). في حين أن هذه الأرقام تفترض أن الميزانيات العمومية للبنوك ستظل ثابتة وأن التحول في منحنى العائد متوازي، فهي مؤشر لاتجاه وحجم تأثير ارتفاع أسعار الفائدة. |

الرسم البياني 1

حجم التأثير ليس مفاجئاً. يرتبط جزء كبير من قروض الشركات (حوالي 55% من إجمالي دفاتر القروض) المقدمة من البنوك في المملكة بسعر الفائدة القياسي للريال السعودي. وفي الوقت نفسه، فإن معظم الودائع (65%) هي ودائع تحت الطلب بتكاليف تمويل صفرية أو قليلة جداً، وقد كانت هذه النسبة مستقرة إلى حد كبير خلال السنوات القليلة الماضية. الآثار على جودة الأصول ستكون قابلة للإدارة تتمتع الشركات العامة السعودية عموماً بأوضاع مالية معقولة، بمتوسط نسبة إجمالي للدين/ الأرباح قبل اقتطاع الفوائد والضرائب والإهلاك والإطفاء يبلغ حوالي 3 مرات في عام 2021، وفقاً لبيانات من "إس آند بي جلوبال ماركت إنتيليجنس" للشركات التي تمثل حوالي 54% من إجمالي ديون الشركات السعودية أو 35% إذا استثنينا أرامكو السعودية. يشير هذا إلى أنه من المتوقع أن يكون قطاع الشركات - الممول تقليدياً بأسعار فائدة متغيرة - قادراً على مواجهة الارتفاع التدريجي في أسعار الفائدة. ومع ذلك، نلاحظ أن المنافسة الشديدة ونسبة المديونية لبعض المقترضين قد تحد من قدرة البنوك على تمرير هذه الزيادة إلى المقترضين - مَثَّلَ المقترضون ذوي المديونية العالية والذين لديهم تغطية فوائد الأرباح قبل اقتطاع الفوائد والضرائب والإهلاك والإطفاء أقل من 2 مرة ما بين 5%-7% من الدين في عينتنا. في الواقع، لا نتوقع أن ترفع البنوك السعودية معدلات الفائدة على الفئات الضعيفة من العملاء. وبالمثل، في حين أن هناك رؤية أقل وضوحاً للجودة الائتمانية الفعلية لقروض المؤسسات الصغيرة والمتوسطة، فإننا نتوقع استمرار الدعم الحكومي، ولا سيما برنامج الكفالة (المحرك وراء التوسع الأخير لهذا النشاط في المملكة العربية السعودية)، والذي سيخفف من تداعيات ارتفاع أسعار الفائدة، إن حدثت. من ناحية أخرى، فإن محافظ قروض الرهن العقاري سريعة النمو هي في الغالب بمعدل ثابت وتمنح للأفراد بضمانة الراتب. لذلك، على الرغم من الارتفاع النسبي في نسب القرض إلى القيمة والسداد إلى الدخل الذي لوحظ في المحافظ، فإننا لا نتوقع وقوع الكثير من الضغط من هذه القروض. التمويل قد يتحول إلى حسابات ادخار وودائع قد يؤدي ارتفاع أسعار الفائدة إلى تحول تمويل العملاء من الودائع تحت الطلب إلى حسابات ادخار وودائع، بالرغم من أن ذلك لم يحدث خلال الدورة السابقة لرفع مجلس الاحتياطي الفيدرالي لأسعار الفائدة في 2016-2019 (انظر الرسم البياني 2). وذلك لأن رؤية المملكة 2030 وبرنامج تطوير القطاع المالي يستهدفان بشكل خاص زيادة منتجات الادخار، بما في ذلك إنشاء منتجات ادخار مدعومة من الحكومة تُقَدّم من خلال كيان منفصل أنشئ حديثاً. في حال نجحت هذه المبادرة، فقد تشهد البنوك السعودية زيادة ملحوظة في المطلوبات المحلية طويلة الأجل، وهو ما سينعكس إيجاباً على اتساع التباين في آجال الاستحقاق الناشئ عن التوسع الأخير في إقراض الرهن العقاري طويل الأجل - ولكنه لن يكون بدون تكلفة. |

الرسم البياني 2

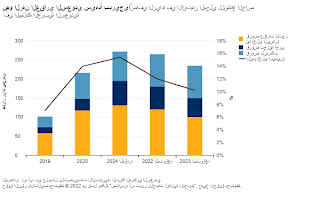

إذا كانت وتيرة ارتفاع أسعار الفائدة سريعة بدرجة كافية، فقد نشهد أيضاً بعض الانعكاس في التدفقات بين إدارة الأصول والوساطة، والتي تضاعفت تقريباً خلال عامي 2020 و2021، والخدمات المصرفية للأفراد. يمكن أن يؤدي ذلك إلى المزيد من الانخفاض في حصة الودائع تحت الطلب في مزيج التمويل. مع ارتفاع أسعار الفائدة، قد تصبح خيارات إعادة التمويل لمحافظ الرهن العقاري المقدمة من الكيانات المرتبطة بالحكومة أكثر جاذبية للبنوك. نتوقع أن تنمو مبيعات محافظ الرهن العقاري في السنوات القادمة مقارنة بالنمو في عامي 2020 و2021. ارتفاع أسعار الفائدة سيؤدي على الأرجح إلى إبطاء نمو الائتمان بعد النمو الائتماني القوي في عامي 2020 و2021، ما زلنا نتوقع أن يظل النمو قوياً عند حوالي 12% في عام 2022. وهذا أقل بشكل طفيف من المتوسط المرجح للتوجيهات العامة من البنوك السعودية (13%-15%)، وهو ما يعكس في الغالب توقعاتنا أننا سنشهد زيادات أكثر حدة في أسعار الفائدة. في مرحلة ما، ستؤدي الزيادات في أسعار الفائدة إلى تهدئة نمو الإقراض تدريجياً. على وجه التحديد، نعتقد أن نمو قروض الرهن العقاري سيبدأ بالاعتدال، حتى من حيث القيمة الاسمية، في عام 2022 لأن السوق سيصبح أكثر تشبعاً. بين عامي 2019 و2021، مُدد أكثر من 560 ألف عقد (أو عقد واحد لكل سبع أسر في الدولة). يمكن أن تنخفض الرغبة في الحصول على قروض رهن عقاري أيضاً نظراً لارتفاع عبء الدين على الأسر مع ارتفاع تكلفة الرهون العقارية. وفي الوقت نفسه، فإن الزيادة في العقود الممددة المرتبطة بمشاريع رؤية المملكة 2030، إلى جانب برامج دعم القطاع الخاص، من شأنها أن تعزز الطلب على الائتمان بين الشركات. في هذه المرحلة، نتوقع عودة نمو الائتمان إلى مستوياته العادية عند حوالي 10% بحلول عام 2023. |

الرسم البياني 3

بشكل عام، نعتقد أن الأوضاع الائتمانية للبنوك السعودية ستستفيد من ارتفاع أسعار الفائدة، مما سيعزز الإيرادات بينما ستؤدي إلى إضعاف جودة الائتمان، ولكنه سيكون قابلاً للإدارة. ستحظى الرسملة القوية للقطاع المصرفي بالمزيد من الدعم من التباطؤ المتوقع في نمو الإقراض، مما سيحمي الجدارة الائتمانية على مدى 12-24 شهراً القادمة. تتمتع جميع البنوك السعودية التي نصنفها برسملة قوية، أي أن نسب رأس المال المعدلة حسب المخاطر وفقاً لوكالة «إس آند بي جلوبال للتصنيفات الائتمانية» تتراوح بين 10% و15%، وفقاً لما هو محدد في منهجية تصنيف البنوك لدينا. |

ا